スペシャル・レポート(日銀のマイナス金利政策と国内債券の見通し)

2016年02月16日

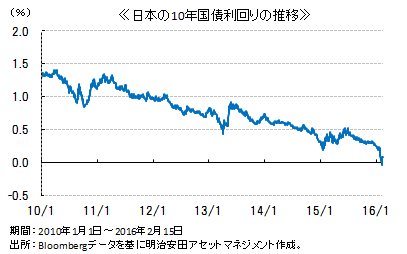

日銀のマイナス金利政策と10年国債利回りの動向

日銀は1月29日の金融政策決定会合でこれまでの量的・質的緩和にマイナス金利を加えて「マイナス金利付き量的・質的緩和」を導入することを決定しました。これは、金融機関が保有する日銀当座預金の一部に▲0.1%の金利を適用するものです。この決定を受けて国債の流通利回りは大きく低下し、一時日本の10年国債利回りもマイナス圏に低下しました。

国債の利回りがマイナスということは、国債を購入して償還まで保有した場合、保有期間中に受け取る利息よりも大きな償還損が発生するということです。では、なぜ損をするはずなのにマイナス利回りで購入する人がいるのでしょう。

それは、日銀の量的緩和と関係しています。日銀は長期国債の保有残高が年間80兆円増加するペースで金融機関から国債を買い入れています。金融機関は国債を日銀に売却すると売却代金を日銀当座預金に預けることになりますが、この当座預金にマイナス金利が適用されるため、金融機関は国債を売ると損をすることになり、日銀への売りを控えるようになります。日銀は政策上、国債を買い入れる必要があるので、買入れ利回りをマイナスまで引き下げることで金融機関の売りを引き出します。

つまり、金融機関は、たとえマイナス利回りで買っても、償還まで保有せず、早めにマイナス利回りで売却することによって所有期間利回りはプラスを確保できると考えているわけです。日銀が大きな、しかも収益を度外視した買い手として存在している限り、マイナス利回りも必ずしも不合理とは言えないということです。

日本国債の見通し:マイナスの長期金利が定着する可能性も

通常の場合、国債市場の動向を予想するうえではファンダメンタルズ(経済の基礎的条件=成長率やインフレ率など)が重要視されます。しかし、今の日本国債市場では日銀の存在感が圧倒的で、日銀の金融政策が市場動向を決めるといっても過言ではないほどです。では日銀はいつまで「マイナス金利付き量的・質的緩和」を続けるでしょうか。

日銀は「2%の物価安定の目標」を実現するために金融緩和策を強化してきましたが、原油など資源価格の急落の影響もあって、現在見通せる将来に2%のインフレを達成するのは難しそうです。数年間は、日銀は「マイナス金利付き量的・質的緩和」を続けざるを得ないと考えてよいでしょう。むしろ、最近の世界的な株価の下落などによる企業や家計のセンチメント悪化を受けて、一段と緩和を強化する可能性が高いと見込まれます。

では、どの程度までのマイナス金利があり得るでしょうか。あまりにマイナス幅が拡大すると金融機関の経営を圧迫する可能性が高まりますし、銀行預金からの資金流出による流動性の低下といった副作用が懸念されます。マイナス金利の先駆者である欧州では、ユーロ圏の他スイス、スウェーデン、デンマークでマイナス金利が採用されており、中央銀行預金に対する金利はスウェーデンでは▲1.1%まで引き下げられています。黒田日銀総裁は「必要ならさらに利下げを行う」と言明しており、環境次第ではこのスウェーデンのレベル程度までの引下げの可能性も考えておく必要がありそうです。

当座預金金利が引き下げられれば、国債の利回りもある程度低下することが予想されますが、金融機関以外の投資家はマイナス金利では債券を購入しないと思われ、取引が薄くなることも考えられます。そのため、少額の売買で大きく相場が変動するケースも想定されます。それでも、大幅な利下げが実施されればマイナスの長期金利が定着する可能性が高いと見込まれます。

事業債等の国内債券の見通し:買い入れのタイミングや銘柄選定が非常に重要

事業債等の市場取引では、同残存年限の国債の利回りなどを基準に、信用力や流動性を勘案した上乗せ金利(クレジットスプレッド)を加えて利回りが決まります。このスプレッドが縮小する局面では事業債等への投資が国債に比べ優位に、拡大する局面では国債への投資の方が優位になります。国債の利回りがマイナス圏に入るとこのスプレッドにはどのような影響があるでしょうか。

投資家としては、国債投資では金利収入を得ることが難しくなったため、信用力や流動性をいくらか犠牲にして利回りの高い事業債等への投資を増やすことが考えられます。これは、事業債等のスプレッド縮小要因となります。しかし、事業債の利回りの低下には限界があります。現状では日銀は国債についてはすべての年限について買い入れ対象にしていますが、事業債等については3年以下の比較的短期のもののみを買い入れの対象にしています。したがって、今のところこの短期のもの以外の事業債等の利回りがマイナスになるとは考えられません。スプレッドの小さい事業債等は、利回りゼロが最低レベルになり、国債の利回りが大きくマイナスになった場合には追随することができず、スプレッドは拡大します。そして、ある程度のプラス利回りの(おそらく信用力がやや劣る)銘柄に徐々に買い入れ対象が移っていくものと考えられます。

したがって、国債利回りがマイナス圏でさらに低下が見込まれる場合、事業債等のスプレッドは利回り水準や銘柄によって拡大したり縮小したりすると考えられます。事業債等の買い入れについては、タイミングや銘柄選定が非常に重要になります。

もちろん、日銀が事業債等の買い入れ対象を現状より拡大した場合には、マイナス利回りで取引される事業債等の銘柄も増えることが予想され、スプレッドは全般的に縮小することが予想されます。