明治安田NB世界好利回り事業債ファンド2023-07(限定追加型)

- 商品分類

- 追加型投信|内外|債券

- 日本経済新聞掲載名

- 事業債F2307

- ※課税上は、株式投資信託として取り扱われます。

当ファンドの募集は終了しております。

総合レーティング(ファンドレーティング)

- ウエルスアドバイザー株式会社によるレーティング評価を掲載しています。過去3年間、5年間、10年間のファンドのリスク調整後パフォーマンスがカテゴリー(小分類)内のファンド群の中で相対的にどのランクに位置するかを黒い星印で示したものです。1つ星から5つ星まで5段階のランクがあり、星の数が多いほど過去の運用成績が良かったことを示しています。5つ星が最も良かったグループのファンド、1つ星が最も悪かったグループのファンドということになります。

- ファンドレーティングはカテゴリー(小分類)内におけるリスク調整後リターンによる評価となっています。ファンドレーティングの概要は以下の通りです。

- (1)分布状況

- (2)評価対象ファンド

ウエルスアドバイザーで情報配信している全ファンド※のうち、運用期間3年以上のファンド(カテゴリー(小分類)内のファンド数が10本以上の場合)

※追加型株式投資信託のうち、以下のものは除きます。

「マネープールファンド、限定追加型ファンド」 - (3)ファンドレーティングの計算期間

3年(36カ月)、5年(60カ月)、10年(120カ月)それぞれの期間でのトータルリターンを元に、3年レーティング、5年レーティング、10年レーティングを算出しています。

- (4)総合レーティングの計算方法

総合レーティングは、3年、5年、10年を以下のように加重平均

ファンドレーティング(星印での5段階評価)のもとになっている数値が「ファンドレーティング値」です。

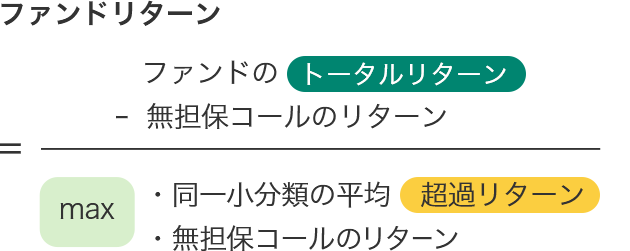

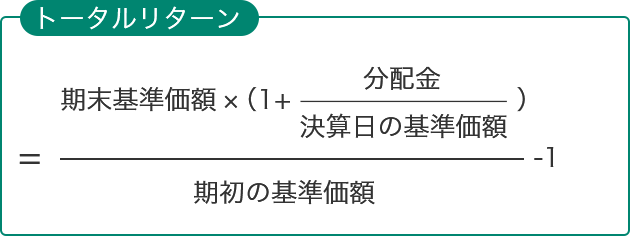

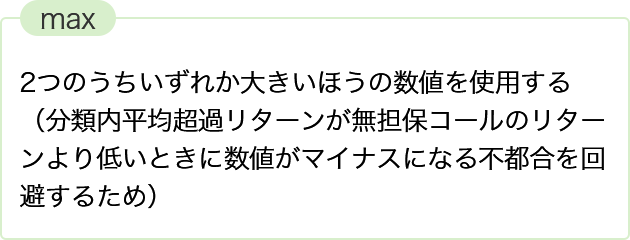

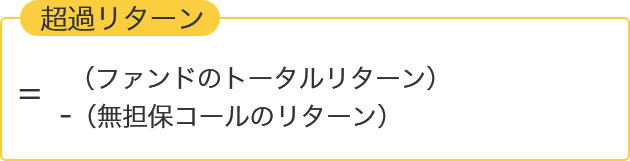

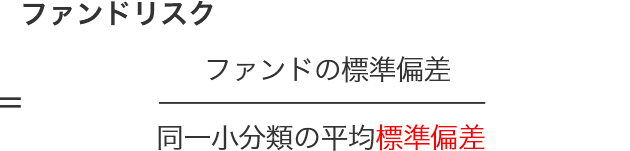

リスク調整後のパフォーマンスは以下の式で求められます。

- (1)分布状況

ファンドレーティング値

標準偏差は、ある測定期間内のファンドの平均リターンから各リターン(例えば月次リターン、年次リターン等)がどの程度離れているか(すなわち偏差)を求めることによって得られる統計学上の数値です。この数値が高い程、ファンドのリターンのぶれが大きくなります。例えば、同一のリターンが期待される2つのファンドがあった場合、標準偏差が大きいほど期待したリターンが乖離した結果となる可能性が高くなります。

ファンド設定日前のため基準価額、純資産総額を表示することはできません。

- 基準日

- 基準価額

(前日比)

- 純資産総額

(前日比)

お申込みメモ

| 購入単位 | 販売会社が定める単位とします。詳しくは販売会社へお問合わせください。 |

| 購入価額 | ①当初申込期間:1口当たり1円とします。 ②継続申込期間:購入申込受付日の翌営業日の基準価額とします。 (基準価額は1万口当たりで表示しています。以下同じ。)

|

| 購入代金 | 販売会社が指定する期日までにお支払いください。 |

| 換金単位 | 販売会社が定める単位とします。詳しくは販売会社へお問合わせください。 |

| 換金価額 | 換金申込受付日の翌営業日の基準価額から0.5%の信託財産留保額を控除した額とします。 |

| 換金代金 | 原則として、換金申込受付日から起算して6営業日目から受益者に支払います。 |

| 申込締切時間 | 原則として、販売会社の営業日の午後3時30分までに販売会社が受付を完了した分を当日の申込みとします。なお、販売会社によっては受付時間が異なる場合がありますので、詳しくは販売会社にお問合わせください。 |

| 購入・換金申込不可日 | 下記のいずれかに該当する場合には、購入・換金の申込みの受付を行いません。 ・申込受付日および申込受付日の翌営業日が次に掲げる1.~3.のいずれかに該当する日 1.ロンドンの証券取引所における休業日 2.ロンドンの銀行における休業日 3.ニューヨークの銀行における休業日 ・換金代金の支払い等に支障をきたす可能性があると委託会社が判断して定める日 |

| 購入の申込期間 | ①当初申込期間:2023年6月19日から2023年7月28日まで ②継続申込期間:2023年7月31日から2023年8月10日まで

|

| 換金制限 | 信託財産の資金管理を円滑に行うため、大口の換金の申込みには制限を設けることがあります。 |

| 購入・換金申込受付の中止及び取消し | 金融商品取引所等における取引の停止、外国為替取引の停止、決済機能の停止、その他やむを得ない事情があるときは、購入・換金申込の受付を中止すること、およびすでに受付けた購入・換金申込を取消すことがあります。 |

| 信託期間 | 2023年7月31日から2027年12月16日まで |

| 繰上償還 | 組入投資信託証券(投資対象ファンド)が存続しないこととなったとき、または信託契約の一部を解約することにより受益権の口数が30億口を下回った場合、もしくはこの信託契約を解約することが受益者のため有利であると認めるとき、またはやむを得ない事情が発生したときは、受託会社と合意のうえ、この信託契約を解約し、信託を終了させることができます。 |

| 決算日 | 毎年7月9日(休業日の場合は翌営業日)

|

| 収益分配 | 年1回決算を行い、原則として収益分配方針に基づいて分配を行います。

|

| 信託金の限度額 | 3,000億円 |

| 公告 | 原則、電子公告により行い、ホームページに掲載します。 |

| 運用報告書 | 決算時および償還時に作成のうえ、交付運用報告書は、販売会社を通じて信託財産にかかる知れている受益者に交付します。 |

| 課税関係 | 課税上は、株式投資信託として取扱われます。 公募株式投資信託は税法上、少額投資非課税制度の適用対象です。 配当控除、益金不算入制度の適用はありません。 |

ファンドの費用・税金

投資者が直接的に負担する費用

| 購入時手数料 | 購入価額に、2.2%(税抜2.0%)を上限として販売会社が定める率を乗じて得た額とします。詳細については、お申込みの各販売会社までお問合わせください。

|

| 信託財産留保額 | 換金申込受付日の翌営業日の基準価額に0.5%の率を乗じて得た額を、ご換金時にご負担いただきます。 |

投資者が信託財産で間接的に負担する費用

運用管理費用(信託報酬)

ファンドの純資産総額に対し、年0.638%(税抜0.58%)の率を乗じて得た額がファンドの計算期間を通じて毎日計上され、ファンドの日々の基準価額に反映されます。なお、毎計算期間の最初の6ヵ月終了日(該当日が休業日の場合は翌営業日)および毎計算期末または信託終了のとき、信託財産中から支払われます。運用管理費用(信託報酬)の実質的な配分は次のとおりです。

| 配分 | 料率(年率) | 役務の内容 |

|---|---|---|

| 委託会社 | 0.22% (税抜0.2%) |

ファンドの運用、基準価額の算出、法定書類(目論見書、運用報告書、有価証券報告書・届出書等)の作成・印刷・交付および届出等にかかる費用の対価 |

| 販売会社 | 0.396% (税抜0.36%) |

購入後の情報提供、運用報告書等各種書類の送付、口座内でのファンドの管理等の対価 |

| 受託会社 | 0.022% (税抜0.02%) |

ファンド財産の管理、委託会社からの指図の実行等の対価 |

| 投資対象とする投資信託証券*1 | 0.352%(税抜0.32%) 程度*2 |

投資対象とする投資信託証券における管理会社・投資顧問会社、受託会社・事務代行会社、保管銀行等への報酬等 |

| 実質的な負担*1 | 0.99%(税抜0.9%) 程度 |

- |

*1 有価証券届出書提出日現在の投資対象ファンドに基づくものであり、投資対象ファンドの変更等により将来的に変動することがあります。

*2 上記の料率は、投資対象とする投資信託証券の信託報酬となります。また、有価証券の売買手数料、監査費用、投資信託財産に関する租税等がかかるため、上記の信託報酬を実質的に上回る場合があります。

(前記は、運用状況等により変動しますので、事前に料率、上限額等を表示することができません。)

その他の費用・手数料

信託財産の監査にかかる費用(監査費用)として監査法人に年0.0055%(税抜0.005%)を⽀払う他、有価証券等の売買の際に売買仲介人に⽀払う売買委託手数料、その他信託事務の処理に要する費用等がある場合には、信託財産でご負担いただきます。

- その他の費用については、運用状況等により変動しますので、事前に料率、上限額等を表⽰することができません。また、監査費用は監査法人等によって⾒直され、変更される場合があります。

- 当該手数料等の合計額については、投資者の皆さまの保有期間等に応じて異なりますので、表示することができません。

ファンドの税金

- 以下の表は、個人投資者の源泉徴収時の税率であり、課税方法等により異なる場合があります。

時期 項目 税金 分配時 所得税及び

地方税配当所得として課税します。

普通分配金に対して...20.315%換金(解約)時

及び償還時所得税及び

地方税譲渡所得として課税します。

換金(解約)時及び償還時の差益(譲渡益)に対して...20.315% - 外国税額控除の適用となった場合には、分配時の税金が上記と異なる場合があります。

- 受益者が確定拠出年金法に規定する資産管理機関および国民年金基金連合会等の場合は、所得税および地方税がかかりません。また、確定拠出年金制度の加入者については、確定拠出年金の積立金の運用にかかる税制が適用されます。

- 法人の場合については上記とは異なります。

- 税法が改正された場合等には、上記の内容が変更されることがあります。税金の取扱いの詳細につきましては、税務専門家等にご確認されることをお勧めいたします。

関連マーケット情報等

最近見た投資信託

総合レーティング(ファンドレーティング)

- ウエルスアドバイザー株式会社によるレーティング評価を掲載しています。過去3年間、5年間、10年間のファンドのリスク調整後パフォーマンスがカテゴリー(小分類)内のファンド群の中で相対的にどのランクに位置するかを黒い星印で示したものです。1つ星から5つ星まで5段階のランクがあり、星の数が多いほど過去の運用成績が良かったことを示しています。5つ星が最も良かったグループのファンド、1つ星が最も悪かったグループのファンドということになります。

- ファンドレーティングはカテゴリー(小分類)内におけるリスク調整後リターンによる評価となっています。ファンドレーティングの概要は以下の通りです。

- (1)分布状況

- (2)評価対象ファンド

ウエルスアドバイザーで情報配信している全ファンド※のうち、運用期間3年以上のファンド(カテゴリー(小分類)内のファンド数が10本以上の場合)

※追加型株式投資信託のうち、以下のものは除きます。

「マネープールファンド、限定追加型ファンド」 - (3)ファンドレーティングの計算期間

3年(36カ月)、5年(60カ月)、10年(120カ月)それぞれの期間でのトータルリターンを元に、3年レーティング、5年レーティング、10年レーティングを算出しています。

- (4)総合レーティングの計算方法

総合レーティングは、3年、5年、10年を以下のように加重平均

ファンドレーティング(星印での5段階評価)のもとになっている数値が「ファンドレーティング値」です。

リスク調整後のパフォーマンスは以下の式で求められます。

- (1)分布状況

ファンドレーティング値

標準偏差は、ある測定期間内のファンドの平均リターンから各リターン(例えば月次リターン、年次リターン等)がどの程度離れているか(すなわち偏差)を求めることによって得られる統計学上の数値です。この数値が高い程、ファンドのリターンのぶれが大きくなります。例えば、同一のリターンが期待される2つのファンドがあった場合、標準偏差が大きいほど期待したリターンが乖離した結果となる可能性が高くなります。

当サイトは、投資家の皆さまがファンドの理解に資するための情報提供を目的とするものです。

投資信託へのご投資を検討される場合には、必ず投資信託説明書(交付目論見書)をご覧ください。また、ファンドの取得のお申込みを行う場合には投資信託説明書(交付目論見書)をあらかじめ、または同時に販売会社よりお渡しいたしますので、必ず投資信託説明書(交付目論見書)で内容をご確認の上、ご自身でご判断ください。

投資信託の信託財産に生じた利益および損失は、すべて受益者に帰属します。投資家の皆さまの投資元本は金融機関の預貯金と異なり保証されているものではなく、基準価額の下落により、損失を被り、元本を割り込むおそれがあります。

投資信託は、預金や保険契約とは異なり、預金保険・保険契約者保護機構の保護の対象ではなく、また、登録金融機関から購入された投資信託は投資者保護基金の補償対象ではありません。