外国債券見通し(2023年7月18日)

2023年07月18日

マーケットの動き (2023年7月10日~7月14日)

- 先週の米国国債市場は、前週末比で金利は低下しました(債券価格は上昇)。

- 12~13日に発表された6月の米国CPI(消費者物価指数)や米国PPI(卸売物価指数)が市場予想を下回り、インフレ鈍化を意識させる内容であったことなどから米国債券は買われました。

- 欧州国債市場は、おおむね米国に連動した推移となりました。

投資環境見通し (2023年7月)

長期金利は、米国では小幅に上昇、欧州(ドイツ)では上昇圧力がかかりやすい

- 米国:長期金利は、労働需給のひっ迫やインフレ率の高止まりを受けて、6月のFOMC(米国連邦公開市場委員会)では年内あと2回の利上げ見通しが示されたことが上昇要因とみられますが、一方で年末に向けての景気後退懸念が低下要因とみられることから、小幅の上昇にとどまるとみています。

- 欧州:ドイツ長期金利は、依然としてコアCPI(消費者物価指数)が高止まりしていることや賃金上昇圧力に対する警戒感を背景としたECB(欧州中央銀行)による追加利上げ観測から、上昇圧力がかかりやすい状況が続くとみています。

| 変動幅(騰落率) | |||||

|---|---|---|---|---|---|

| 7月14日 | 前週比 | 1ヵ月前比 | 6ヵ月前比 | 1年前比 | |

| 10年国債利回り(米国、%) (変動幅) | 3.82 | -0.23 | 0.02 | 0.31 | 0.85 |

| FTSE世界国債インデックス 除く日本、円ベース(騰落率) | 533.04 | -0.24% | 0.93% | 9.19% | 0.17% |

- ※期間別騰落率の各計算期間は、基準日から過去に遡った期間の応答日(休日の場合は前営業日)までとします。

- ※最新の「投資環境見通し」もご覧ください。

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における当社の見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

- 当資料にインデックス・統計資料等が記載される場合、それらに関する著作権等の一切の権利は、それらを作成・公表している各主体に帰属します。

- 使用インデックスについては、マーケット見通し(総合)の最終ページをご確認ください。 https://www.myam.co.jp/market/report/

最近見た投資信託

総合レーティング(ファンドレーティング)

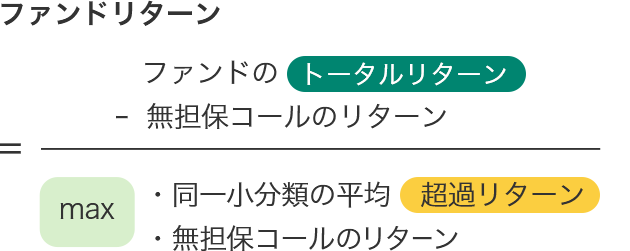

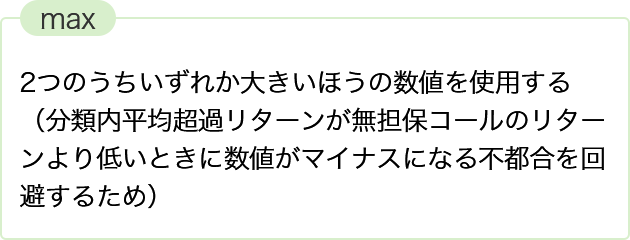

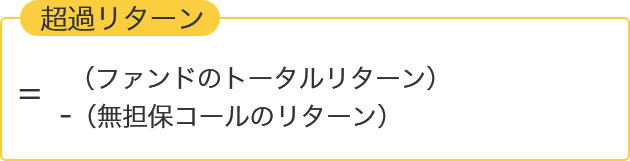

- ウエルスアドバイザー株式会社によるレーティング評価を掲載しています。過去3年間、5年間、10年間のファンドのリスク調整後パフォーマンスがカテゴリー(小分類)内のファンド群の中で相対的にどのランクに位置するかを黒い星印で示したものです。1つ星から5つ星まで5段階のランクがあり、星の数が多いほど過去の運用成績が良かったことを示しています。5つ星が最も良かったグループのファンド、1つ星が最も悪かったグループのファンドということになります。

- ファンドレーティングはカテゴリー(小分類)内におけるリスク調整後リターンによる評価となっています。ファンドレーティングの概要は以下の通りです。

- (1)分布状況

- (2)評価対象ファンド

ウエルスアドバイザーで情報配信している全ファンド※のうち、運用期間3年以上のファンド(カテゴリー(小分類)内のファンド数が10本以上の場合)

※追加型株式投資信託のうち、以下のものは除きます。

「マネープールファンド、限定追加型ファンド」 - (3)ファンドレーティングの計算期間

3年(36カ月)、5年(60カ月)、10年(120カ月)それぞれの期間でのトータルリターンを元に、3年レーティング、5年レーティング、10年レーティングを算出しています。

- (4)総合レーティングの計算方法

総合レーティングは、3年、5年、10年を以下のように加重平均

ファンドレーティング(星印での5段階評価)のもとになっている数値が「ファンドレーティング値」です。

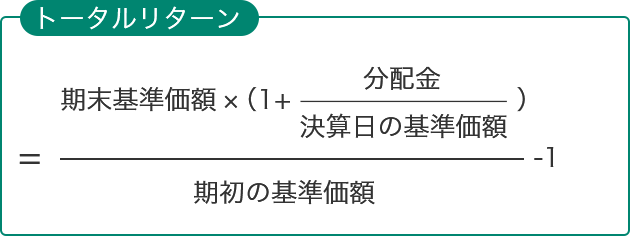

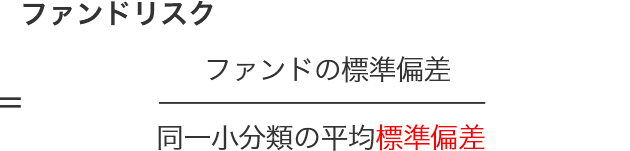

リスク調整後のパフォーマンスは以下の式で求められます。

- (1)分布状況

ファンドレーティング値

標準偏差は、ある測定期間内のファンドの平均リターンから各リターン(例えば月次リターン、年次リターン等)がどの程度離れているか(すなわち偏差)を求めることによって得られる統計学上の数値です。この数値が高い程、ファンドのリターンのぶれが大きくなります。例えば、同一のリターンが期待される2つのファンドがあった場合、標準偏差が大きいほど期待したリターンが乖離した結果となる可能性が高くなります。

当サイトは、投資家の皆さまがファンドの理解に資するための情報提供を目的とするものです。

投資信託へのご投資を検討される場合には、必ず投資信託説明書(交付目論見書)をご覧ください。また、ファンドの取得のお申込みを行う場合には投資信託説明書(交付目論見書)をあらかじめ、または同時に販売会社よりお渡しいたしますので、必ず投資信託説明書(交付目論見書)で内容をご確認の上、ご自身でご判断ください。

投資信託の信託財産に生じた利益および損失は、すべて受益者に帰属します。投資家の皆さまの投資元本は金融機関の預貯金と異なり保証されているものではなく、基準価額の下落により、損失を被り、元本を割り込むおそれがあります。

投資信託は、預金や保険契約とは異なり、預金保険・保険契約者保護機構の保護の対象ではなく、また、登録金融機関から購入された投資信託は投資者保護基金の補償対象ではありません。